આજના સમયમાં મોટાભાગના લોકોની ફરિયાદ હોય છે કે “પૈસા આવે છે, પણ બચતા નથી.” તેનું સૌથી મોટું કારણ ઓછી આવક નહીં પરંતુ બિનજરૂરી ખર્ચ છે. ઘણી વખત આપણે જરૂરિયાત અને ઈચ્છા વચ્ચેનો તફાવત સમજ્યા વગર ખરીદી કરી દઈએ છીએ, જેના કારણે મહિનાના અંતે બચત કરવી મુશ્કેલ બની જાય છે.

જો તમે પણ તમારા ખર્ચ પર કંટ્રોલ મેળવવા માંગો છો અને દર મહિને વધુ બચત કરવા માંગો છો, તો આ લેખ તમારા માટે ખૂબ ઉપયોગી સાબિત થશે.

આજના ડિજિટલ યુગમાં પૈસા કમાવવા જેટલા અઘરા છે, તેનાથી વધુ અઘરું કામ કમાયેલા પૈસાને સાચવી રાખવાનું છે. દર મહિનાની ૧ તારીખે જ્યારે બેંક ખાતામાં પગાર જમા થાય છે, ત્યારે ખુશીનો પાર નથી હોતો. પરંતુ, ૧૫ તારીખ આવતા સુધીમાં તો “પૈસા ક્યાં વપરાઈ ગયા?” તે શોધવા માટે બેંક સ્ટેટમેન્ટ ફેંદવું પડે છે.

શું તમારી સાથે પણ આવું વારંવાર થાય છે? જો હા, તો આ કોઈ નવી વાત નથી. ક્રેડિટ કાર્ડ, ‘બાય નાઉ પે લેટર’ (BNPL) અને ઓનલાઈન શોપિંગ એપ્સના કારણે આજે ખરીદી કરવી ખૂબ જ સરળ બની ગઈ છે. માત્ર એક ક્લિક કરવાથી વસ્તુ ઘરે આવી જાય છે, પરંતુ તેની સાથે આપણું બેંક બેલેન્સ પણ સાફ થઈ જાય છે. ખર્ચ પર કંટ્રોલ મેળવવાની સૌથી પહેલી અને મહત્વની ચાવી એ છે કે – “જરૂરિયાત (Needs)” અને “ઈચ્છા (Wants)” વચ્ચેનો તફાવત સમજવો.

જો તમે આ બંને વચ્ચેનો ભેદ પારખી ગયા, તો તમારું પર્સનલ ફાઇનાન્સ મેનેજમેન્ટ ખૂબ જ સરળ બની જશે. ચાલો આ વિષયને વિગતવાર અને સરળ ઉદાહરણો સાથે સમજીએ.

૧. જરૂરિયાત (Needs) એટલે શું?

રૂરિયાત એટલે એવી વસ્તુઓ કે સેવાઓ, જેના વગર આપણું જીવન જીવવું અશક્ય અથવા ખૂબ જ મુશ્કેલ બની જાય છે. આ એવી પ્રાથમિક વસ્તુઓ છે જે આપણને જીવંત રહેવા, સુરક્ષિત રહેવા અને સમાજમાં કામ કરવા માટે અનિવાર્ય છે.

જો તમે આ ખર્ચાઓ સમયસર નહીં ચૂકવો, તો તમારા જીવનમાં મોટી મુશ્કેલી આવી શકે છે.

જરૂરિયાતોના મુખ્ય ઉદાહરણો:

- ખોરાક અને કરિયાણું: શરીરને સ્વસ્થ રાખવા માટે સાદો અને પૌષ્ટિક આહાર.

- મકાનનું ભાડું અથવા હોમ લોનની EMI: માથા પર છત હોવી એ સુરક્ષા માટે અનિવાર્ય છે.

- મૂળભૂત સુવિધાઓ: લાઈટ બિલ, પાણીનું બિલ અને રાંધણ ગેસ.

- આરોગ્ય અને દવાઓ: ડૉક્ટરની ફી, જરૂરી દવાઓ અને હેલ્થ ઇન્સ્યોરન્સનું પ્રીમિયમ.

- શિક્ષણ: બાળકોની સ્કૂલ કે કોલેજની ફી અને પુસ્તકોનો ખર્ચ.

- પરિવહન ખર્ચ: ઓફિસ કે કામે જવા માટે પેટ્રોલ અથવા પબ્લિક ટ્રાન્સપોર્ટનો ખર્ચ.

૨. ઈચ્છા (Wants) એટલે શું?

ઈચ્છા એટલે એવી વસ્તુઓ જે આપણને ગમે છે, જે આપણી જીવનશૈલીને વધુ આરામદાયક કે લક્ઝુરિયસ બનાવે છે, પરંતુ તેના વગર પણ આપણે આરામથી જીવી શકીએ છીએ.

જો તમે આ વસ્તુઓ પાછળ ખર્ચ ન કરો, તો તમારા રોજિંદા જીવન પર કોઈ નકારાત્મક અસર થતી નથી. આ મોટેભાગે મોજ-શોખ, દેખાડો અથવા ક્ષણિક આનંદ મેળવવા માટે કરવામાં આવતા ખર્ચ છે.

ઈચ્છાઓના મુખ્ય ઉદાહરણો:

- બહાર જમવું અથવા ઓનલાઈન ઓર્ડર કરવો: દર અઠવાડિયે મોંઘી રેસ્ટોરન્ટમાં જવું કે પિઝા-બર્ગર મંગાવવા.

- મોંઘા ગેજેટ્સ: ચાલુ ફોન હોવા છતાં દર વર્ષે નવો આઇફોન કે નવું સ્માર્ટ વોચ ખરીદવું.

- બ્રાન્ડેડ કપડાં અને એક્સેસરીઝ: જરૂર ન હોવા છતાં માત્ર શોખ ખાતર મોંઘા કપડાં કે શૂઝ ખરીદવા.

- એન્ટરટેઇનમેન્ટ અને સબ્સ્ક્રિપ્શન્સ: Netflix, Amazon Prime, Hotstar જેવા અસંખ્ય ઓટીટી પ્લેટફોર્મના રિચાર્જ.

- વેકેશન અને પ્રવાસ: ક્ષમતા બહાર જઈને ફાઈવ-સ્ટાર હોટેલ્સમાં રોકાવું અને મોંઘી ટ્રિપ્સ કરવી.

૩. ટેબલ દ્વારા સમજો: જરૂરિયાત વિરુદ્ધ ઈચ્છા

ઘણીવાર આપણે ઈચ્છાને જ આપણી જરૂરિયાત માની બેસીએ છીએ. વાચકોની આ મૂંઝવણ દૂર કરવા માટે નીચેનું કોષ્ટક (Table) ખૂબ ઉપયોગી થશે:

| કેટેગરી (Category) | જરૂરિયાત (Need) | ઈચ્છા (Want) |

| ખોરાક (Food) | ઘરમાં રાંધેલું સાદું ભોજન અને શાકભાજી | દર વીકેન્ડ પર રેસ્ટોરન્ટમાં જવું કે સ્વિગી-ઝોમેટો કરવું |

| વાહન (Vehicle) | ઓફિસ જવા માટે બાઇક અથવા નાની ફેમિલી કાર | દેખાડો કરવા માટે મોંઘી લક્ઝરી કાર કે સ્પોર્ટ્સ બાઇક |

| ફોન (Mobile) | વાત કરવા અને ઓફિસના કામ માટે સામાન્ય સ્માર્ટફોન | દર વર્ષે ₹૧ લાખથી વધુ કિંમતનો નવો આઇફોન લેવો |

| કપડાં (Clothes) | ઓફિસ કે સામાજિક પ્રસંગો માટે યોગ્ય અને મર્યાદિત કપડાં | કબાટ ભરેલો હોવા છતાં સેલ (Sale) જોઈને બ્રાન્ડેડ કપડાં ખરીદવા |

| ઘર (Housing) | પરિવાર માટે પૂરતી જગ્યાવાળું સામાન્ય મકાન | ક્ષમતા કરતાં વધુ મોંઘી સોસાયટીમાં મોટો આલીશાન વિલા લેવો |

| મનોરંજન | પરિવાર સાથે ક્યારેક પાર્કમાં જવું કે સામાન્ય ટીવી જોવું | દર મહિને મલ્ટિપ્લેક્સમાં મોંઘી પૉપકોર્ન સાથે મૂવી જોવી |

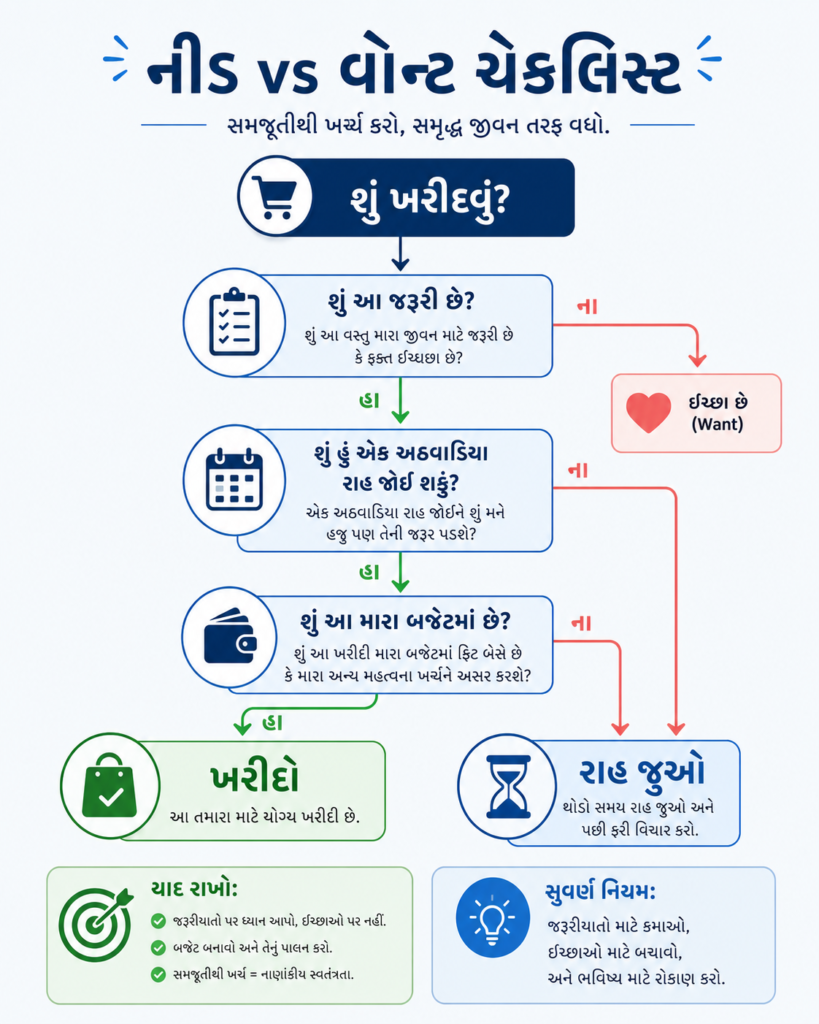

Tip: કોઈપણ ખરીદી કરતાં પહેલાં પોતાને પૂછો – “આ વસ્તુ મારી જરૂરિયાત છે કે માત્ર ઈચ્છા?”

૪. ઈચ્છાઓ પાછળ અંધાધૂંધ ખર્ચ કરવાના ગેરફાયદા

જો આપણે જરૂરિયાત અને ઈચ્છા વચ્ચે સંતુલન ન રાખીએ, તો લાંબા ગાળે ગંભીર આર્થિક સમસ્યાઓનો સામનો કરવો પડે છે:

- ક્રેડિટ કાર્ડનું દેવું: ઈચ્છાઓ તરત પૂરી કરવા માટે લોકો ક્રેડિટ કાર્ડ ઘસે છે, જે બાદમાં ઊંચા વ્યાજના ટ્રેપમાં ફસાવી દે છે.

- ઇમરજન્સી ફંડનો અભાવ: જ્યારે અચાનક નોકરી જાય કે મેડિકલ ઈમરજન્સી આવે, ત્યારે ખાતામાં એક રૂપિયો પણ બચતો નથી.

- ભવિષ્યના લક્ષ્યો અધૂરા રહેવા: પોતાનું ઘર લેવું, બાળકોનું ઉચ્ચ શિક્ષણ કે નિવૃત્તિ (Retirement) જેવા મહત્વના કામો માટે પૈસા ખૂટે છે.

- માનસિક તણાવ: દેવું વધી જવાથી અને બચત ન હોવાથી પરિવારમાં ઝઘડા અને માનસિક અશાંતિ વધે છે.

૫. કેમ આપણે બિનજરૂરી ખર્ચ કરી બેસીએ છીએ?

આજના ડિજિટલ યુગમાં દરેક જગ્યાએ ઓફર અને ડિસ્કાઉન્ટ જોવા મળે છે.

- “Buy 1 Get 1 Free”

- Flash Sale

- Limited Time Offer

- No Cost EMI

- Cashback Offers

આ બધું આપણને ખરીદી કરવા પ્રેરિત કરે છે, ભલે તેની જરૂર ન હોય

૬. ખર્ચ પર કંટ્રોલ કરવાની 7 અસરકારક રીતો

૧. 24 કલાકનો નિયમ અપનાવો

જો કોઈ વસ્તુ તરત ખરીદવાની ઇચ્છા થાય, તો ઓછામાં ઓછા 24 કલાક રાહ જુઓ.

ઘણી વખત બીજા દિવસે સમજાય છે કે તે વસ્તુની જરૂર જ નહોતી.

૨. માસિક બજેટ બનાવો

તમારી આવકને અલગ અલગ વિભાગોમાં વહેંચો.

| કેટેગરી | આવકનો અંદાજિત ભાગ |

| જરૂરી ખર્ચ | 50% |

| બચત અને રોકાણ | 30% |

| મનોરંજન અને ઈચ્છાઓ | 20% |

આ પદ્ધતિથી ખર્ચ સરળતાથી નિયંત્રિત થઈ શકે છે.

3. Shopping List વગર ખરીદી ન કરો

મોલ અથવા સુપરમાર્કેટ જતાં પહેલાં લિસ્ટ બનાવો.

જે વસ્તુ લિસ્ટમાં નથી તે ખરીદવાનું ટાળો.

4. દરેક ખર્ચ લખવાની ટેવ પાડો

દરરોજ થયેલો ખર્ચ નોંધો.

જ્યારે મહિનાના અંતે યાદી જોશો ત્યારે ખબર પડશે કે સૌથી વધુ પૈસા ક્યાં ખર્ચાયા.

5. Cash અથવા UPI Budget Limit નક્કી કરો

દર મહિને મનોરંજન અથવા Shopping માટે એક નિશ્ચિત રકમ નક્કી કરો.

તે પૂરી થઈ જાય પછી વધુ ખર્ચ ન કરો.

6. Offer જોઈને નહીં, જરૂરિયાત જોઈને ખરીદી કરો

ઘણા લોકો ડિસ્કાઉન્ટ જોઈને એવી વસ્તુ ખરીદી લે છે જેની જરૂર જ નથી.

યાદ રાખો…

₹5,000ની વસ્તુ ₹3,000માં ખરીદવી એ બચત નથી, જો તેની જરૂર જ ન હોય.

7. બચતને પ્રથમ પ્રાથમિકતા આપો

ઘણા લોકો પહેલા ખર્ચ કરે છે અને પછી બચત કરવાનો પ્રયત્ન કરે છે.

સાચી રીત:

Income → Saving → Expenses

પહેલા બચત કરો અને પછી બાકી પૈસા ખર્ચો.

એક સરળ ઉદાહરણ

ધારો કે રાહુલને ₹30,000 પગાર મળે છે.

તે દર મહિને:

- ₹3,000 Online Shopping

- ₹2,500 બહાર જમવામાં

- ₹1,500 Coffee અને Snacks

- ₹2,000 Impulse Buying

કુલ = ₹9,000

જો રાહુલ આ ખર્ચમાંથી માત્ર અડધો ઘટાડે તો દર મહિને ₹4,500 બચાવી શકે.

એક વર્ષમાં બચત:

₹4,500 × 12 = ₹54,000

આ રકમને રોકાણમાં મૂકી લાંબા ગાળે વધુ સંપત્તિ બનાવી શકાય.

બિનજરૂરી ખર્ચ ઓળખવાની સરળ Checklist

✅ શું આ વસ્તુ વગર કામ ચાલી શકે?

✅ શું હું આ વસ્તુ એક અઠવાડિયા પછી પણ ખરીદવા માંગું છું?

✅ શું આ મારી જરૂરિયાત છે?

✅ શું મારી પાસે આ જેવી વસ્તુ પહેલેથી છે?

✅ શું આ ખરીદી પછી પણ હું બચત કરી શકીશ?

જો ચાર કે પાંચ પ્રશ્નોના જવાબ “ના” હોય, તો ખરીદી ટાળવી વધુ યોગ્ય રહેશે.

જરૂરિયાત અને ઈચ્છા વચ્ચે સંતુલન કેમ જરૂરી છે?

જીવનમાં માત્ર બચત કરવી જ મહત્વપૂર્ણ નથી અને દરેક ઈચ્છા દબાવી દેવી પણ યોગ્ય નથી.

યોગ્ય રીત એ છે કે:

- પહેલા જરૂરિયાતો પૂર્ણ કરો.

- નિયમિત બચત કરો.

- ત્યારબાદ બજેટ મુજબ ઈચ્છાઓ પૂર્ણ કરો.

આ રીતે તમે આર્થિક રીતે મજબૂત પણ બનશો અને જીવનનો આનંદ પણ માણી શકશો.

ઉપસંહાર (Conclusion)

પૈસા બચાવવાનો સૌથી સરળ રસ્તો વધુ કમાણી કરવો જ નથી, પરંતુ યોગ્ય રીતે ખર્ચ કરવો છે. જ્યારે તમે જરૂરિયાત અને ઈચ્છા વચ્ચેનો તફાવત સમજીને દરેક ખર્ચનો નિર્ણય લેશો, ત્યારે બિનજરૂરી ખર્ચ ઘટશે, બચત વધશે અને ભવિષ્ય માટે મજબૂત નાણાકીય આધાર તૈયાર થશે.

ખર્ચ પર કંટ્રોલ કરવાનો અર્થ એવો બિલકુલ નથી કે તમારે કંજૂસ બની જવું અથવા તમારી બધી ઈચ્છાઓને મારી નાખવી. જીવન જીવવા માટે મનોરંજન અને મોજ-શોખ પણ એટલા જ જરૂરી છે. પરંતુ, મુશ્કેલી ત્યારે ઊભી થાય છે જ્યારે ઈચ્છાઓ આપણી જરૂરિયાતો પર હાવી થઈ જાય છે.

શાણપણ એમાં જ છે કે પહેલાં તમારી જરૂરિયાતો પૂરી કરો, ભવિષ્ય માટે બચત કરો અને ત્યાર પછી જે પૈસા બચે તેમાંથી ખુશી-ખુશી પોતાની ઈચ્છાઓ પૂરી કરો. તમારા પૈસાના માલિક તમે પોતે બનો, પૈસાને તમારા માલિક ન બનવા દો.

આજથી જ દરેક ખરીદી પહેલાં પોતાને એક પ્રશ્ન પૂછો:

“શું આ મારી જરૂરિયાત છે કે માત્ર ઈચ્છા?”

આ એક નાનકડો પ્રશ્ન તમારા Personal Financeને સંપૂર્ણ રીતે બદલવાની શક્તિ ધરાવે છે.