How to Save ₹10,000 form a small salary ઘણા લોકોનું માનવું હોય છે કે વધુ પગાર હશે તો જ બચત શક્ય છે. પરંતુ હકીકત એ છે કે બચતનો સંબંધ માત્ર આવક સાથે નહીં પરંતુ સારી Financial Planning અને Discipline સાથે પણ છે. તમે ઓછા ૫ગારમાં ૫ણ બચત કરી શકો છો.

જો તમારો માસિક પગાર ₹20,000 થી ₹40,000 વચ્ચે હોય, તો પણ યોગ્ય આયોજન દ્વારા દર મહિને ₹10,000 સુધીની બચત કરવી શક્ય છે. ૫ણ તેના માટે તમારે યોગ્ય આયોજન કરવુૃં જરૂરી છે.

આ લેખમાં આપણે એવી પ્રેક્ટિકલ અને સરળ રીતો જાણીશું, જે 2026માં પણ ઓછા ૫ગારમાં બચત કરવામાં અસરકારક છે.

ઓછા પગારમાં બચત કેમ જરૂરી છે?

જો તમે આજે બચત નહીં કરો તો ભવિષ્યમાં કોઈપણ Emergency સમયે Loan અથવા Credit Card પર આધાર રાખવો પડી શકે છે. અને કદાચ લાંબા ગાળે આર્થિક રીતે નુકશાન ૫ણ થવાની સંભાવનાં છે.

બચત તમને નીચેના ફાયદા આપે છે:

- ઇમરજન્સી ફંડ તૈયાર થાય

- દેવું ઓછું રહે

- રોકાણ શરૂ કરી શકાય

- ભવિષ્ય સુરક્ષિત બને

- માનસિક તણાવ ઓછો રહે

Step 1: સૌથી પહેલા તમારા ખર્ચ લખવાનું શરૂ કરો

ઘણા લોકો જાણતા જ નથી કે ૫ગાર આવે ને તરત જ પૈસા ક્યાં ખર્ચાઈ જાય છે.

એક મહિના સુધી દરેક ખર્ચો લખવાનું ચાલુ કરો.

- ચા

- પેટ્રોલ

- Swiggy/Zomato

- Online Shopping

- Movie

- Subscription

- Mobile Recharge

આ બધું લખવાથી તમને ખબર પડશે કે ક્યાં ખર્ચો ઘટાડવો શક્ય છે.

માસિક ખર્ચનું ઉદાહરણ

| ખર્ચ | રકમ (₹) |

|---|---|

| ઘરખર્ચ | 8,000 |

| ભાડું | 6,000 |

| મુસાફરી | 2,000 |

| મોબાઇલ/ઇન્ટરનેટ | 800 |

| બહારનું ખાવું | 3,500 |

| Shopping | 2,500 |

| અન્ય | 2,200 |

| કુલ ખર્ચ | 25,000 |

જો આમાંથી માત્ર ₹5,000 જેટલો અનાવશ્યક ખર્ચ ઘટાડો તો બચત શરૂ થઈ શકે છે.

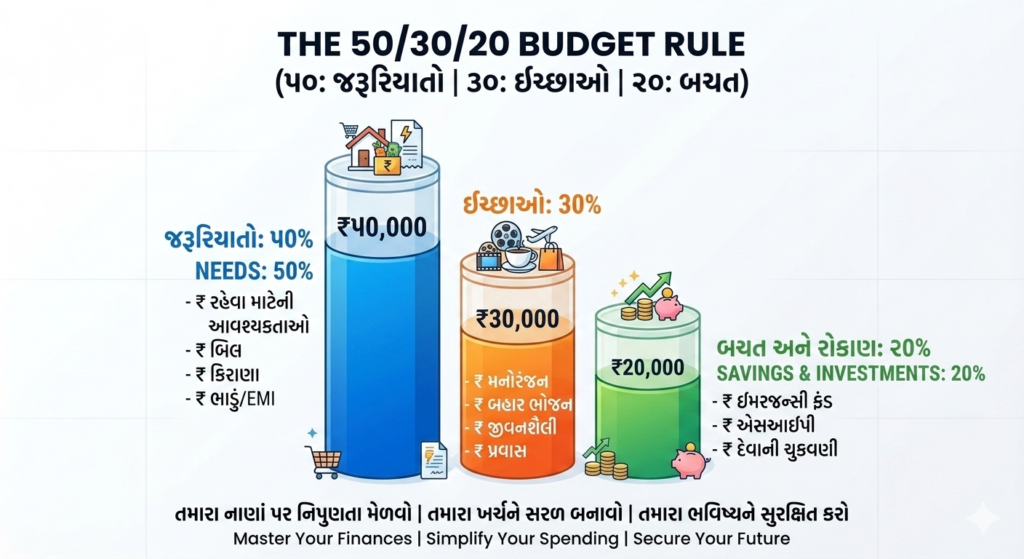

Step 2: 50/30/20 Rule અપનાવો

વિશ્વભરમાં સૌથી લોકપ્રિય Budget Rule છે.

| કેટેગરી | ટકા |

|---|---|

| જરૂરિયાત | 50% |

| ઈચ્છાઓ | 30% |

| બચત અને રોકાણ | 20% |

જો તમારો પગાર ₹30,000 છે તો:

| કેટેગરી | રકમ |

|---|---|

| જરૂરિયાત | ₹15,000 |

| ઈચ્છાઓ | ₹9,000 |

| બચત | ₹6,000 |

જો તમે ઈચ્છાઓ પરનો ખર્ચ ઓછો કરો તો બચત ₹10,000 સુધી પહોંચી શકે છે.

Step 3: Salary મળતાની સાથે Saving કરો

મોટાભાગના લોકો પહેલા ખર્ચ કરે છે અને પછી બચત કરે છે. જેથી બચત માટે રૂપિયા બચતા નથી. અને બચત થતી નથી.

પરંતુ સફળ લોકોનું સૂત્ર છે:

First Save, Then Spend.

Salary આવ્યાના દિવસે જ અલગ Savings Account અથવા RDમાં પૈસા ટ્રાન્સફર કરો.

આ રીતને Pay Yourself First કહેવામાં આવે છે.

Step 4: બહારનું ખાવું ઓછું કરો

ઘણા લોકો દર અઠવાડિયે ₹1,000–₹2,000 બહાર જમવામાં ખર્ચી દે છે.

જો તમે:

- ઘરે Tiffin લઈ જશો

- Coffee બહાર પીવાના બદલે ઘરે બનાવશો

- Weekend Food Order ઓછું કરશો

તો દર મહિને ₹3,000–₹5,000 સરળતાથી બચાવી શકો છો.

Step 5: Subscription ચેક કરો

ઘણા લોકો પાસે હોય છે:

- Netflix

- Amazon Prime

- Spotify

- YouTube Premium

- OTT Apps

જેનો ઉપયોગ પણ નિયમિત કરતા નથી.

માત્ર જરૂરી Subscription રાખવાથી પણ દર મહિને ₹1,000 સુધી બચત થઈ શકે છે.

Step 6: Cashback અને UPI Offers નો ઉપયોગ કરો

UPI Apps પર ઘણી વખત Cashback મળે છે.

જેમ કે:

- Grocery Offers

- Fuel Cashback

- Bill Payment Rewards

- Credit Card Cashback

પરંતુ માત્ર Offer માટે ખરીદી ક્યારેય ન કરવી.

Offer ત્યારે જ ઉપયોગી બને જ્યારે ખરીદી જરૂરી હોય.

Step 7: Emergency Fund બનાવો

ઘણા લોકો બચત કરે છે પરંતુ Emergency Fund બનાવતા નથી.

ઓછામાં ઓછા:

3 થી 6 મહિનાના ખર્ચ જેટલો Emergency Fund હોવો જોઈએ.

આ ફંડ તમને નોકરી જતી રહે અથવા Medical Emergency આવે ત્યારે ખૂબ મદદ કરે છે.

Step 8: Side Income શરૂ કરો

જો બચત ઓછી થઈ રહી હોય તો માત્ર ખર્ચ ઘટાડવો પૂરતો નથી.

આવક વધારવી પણ જરૂરી છે.

2026માં લોકપ્રિય Side Income:

- Freelancing

- Content Writing

- Graphic Design

- Affiliate Marketing

- YouTube

- Blogging

- AI Tools દ્વારા કામ

- Online Tuition

માત્ર ₹5,000 Extra Income પણ સીધી બચતમાં મૂકી શકાય.

Step 9: Shopping પહેલાં 24 Hour Rule અપનાવો

જો કોઈ વસ્તુ ખરીદવાની ઈચ્છા થાય તો તરત ખરીદશો નહીં.

24 કલાક રાહ જુઓ.

ઘણી વખત સમજાશે કે તે વસ્તુ ખરેખર જરૂરી નહોતી.

આ એક સરળ ટેવ વર્ષમાં હજારો રૂપિયા બચાવી શકે છે.

Step 10: SIP દ્વારા બચતને રોકાણમાં ફેરવો

બચત માત્ર Bank Accountમાં રાખવાને બદલે થોડું રોકાણ પણ કરવું જોઈએ.

દર મહિને:

- ₹2,000

- ₹3,000

- ₹5,000

SIP દ્વારા લાંબા ગાળે મોટી સંપત્તિ બનાવી શકાય છે.

નોંધ: રોકાણ કરતાં પહેલાં તમારી જોખમ ક્ષમતા સમજો અને જરૂર પડે તો SEBI-રજિસ્ટર્ડ નાણાકીય સલાહકારની સલાહ લો.

₹30,000 પગારમાં ₹10,000 બચતનું ઉદાહરણ

| વિભાગ | રકમ (₹) |

|---|---|

| માસિક પગાર | 30,000 |

| જરૂરી ખર્ચ | 10,000 |

| ભાડું | 5,000 |

| મુસાફરી | 2,000 |

| અન્ય ખર્ચ | 3,000 |

| બચત | 10,000 |

યોગ્ય Budgeting દ્વારા આ શક્ય બની શકે છે.

સામાન્ય ભૂલો જે બચત અટકાવે છે

- દરેક Saleમાં Shopping કરવી

- Credit Cardનો વધુ ઉપયોગ

- EMI ઉપર વધારે વસ્તુ ખરીદવી

- Budget ન બનાવવું

- Emergency Fund ન રાખવો

- Salary વધે તેમ ખર્ચ પણ વધારવો

2026માં બચત માટે ઉપયોગી ટેવ

- Auto Savings ચાલુ કરો

- દરેક ખર્ચ Track કરો

- Cashless Paymentનું Statement દર મહિને તપાસો

- અનાવશ્યક Subscription બંધ કરો

- Side Income પર કામ કરો

- SIP શરૂ કરો

- Emergency Fund બનાવો

Conclusion

ઓછો પગાર હોવાનો અર્થ એ નથી કે બચત શક્ય નથી.

જો તમે Budget બનાવો, અનાવશ્યક ખર્ચ ઘટાડો, Salary મળતાની સાથે બચત કરો અને Side Income પર ધ્યાન આપો, તો દર મહિને ₹10,000 સુધીની બચત કરવી સંપૂર્ણપણે શક્ય બની શકે છે.

યાદ રાખો—સફળ બચતની શરૂઆત મોટી આવકથી નહીં, પરંતુ સારી આર્થિક ટેવોથી થાય છે. આજે લીધેલું એક નાનું પગલું આવતીકાલે તમને આર્થિક રીતે વધુ મજબૂત બનાવી શકે છે.

1 thought on “How to Save ₹10,000 from a Small Salary (2026) | ઓછા પગારમાં બચત કરવાની સ્માર્ટ રીતો”