આવનાર દિવસોમાં શુ થવાનું છે એ કોઇ જાણી શકયું નથી. આ૫ણે કોઇ ભવિષ્ય જોનારા વ્યકિતઓ તો છી નઇ કે આ૫ણાં ને આવતી કાલે શું થવાનું છે તેની ૫હેલેથી જ ખબર હોય. યાદ છે ને થોડા સમય ૫હેલા કોરોના જેવી ગંભીર બિમારી ના કારણે દુનિયાભરના લોકોની કેવી દશા થયેલ. આજના સમયમાં આવી બિમારીઓ આવવી, આર્થિક કટોકટી સર્જાવવી તથા નોકરીઓ જતી રહેવી, અચાનક હોસ્પિટલનો ખર્ચ, બિઝનેસમાં નુકસાન અથવા વૈશ્વિક મહામારી જેવી સ્થિતિ કોઈપણ અનપેક્ષિત પરિસ્થિતિ કોઈપણ વ્યક્તિના જીવનમાં આવી શકે છે. આવી બઘી ૫રિસ્થિતીમાં મરો તો સાઘારણ મિડલ કલાસ વાળા લોકોનો જ થાય છે. આવી સ્થિતિમાં જો તમારી પાસે Emergency Fund (ઇમરજન્સી ફંડ) હોય તો તેના દ્વારા સ્વાસ્થ અને પોતાના ૫રિવારનું ઘ્યાન રાખી શકાય છે.

અમુક સમજુ લોકો રોકાણ (Investment) તો શરૂ કરે છે, પરંતુ Emergency Fund બનાવવાનું ભૂલી જાય છે. હકીકતમાં, કોઈપણ Financial Planning ની શરૂઆત Emergency Fund થી જ થવી જોઈએ જે અનિવાર્ય છે.

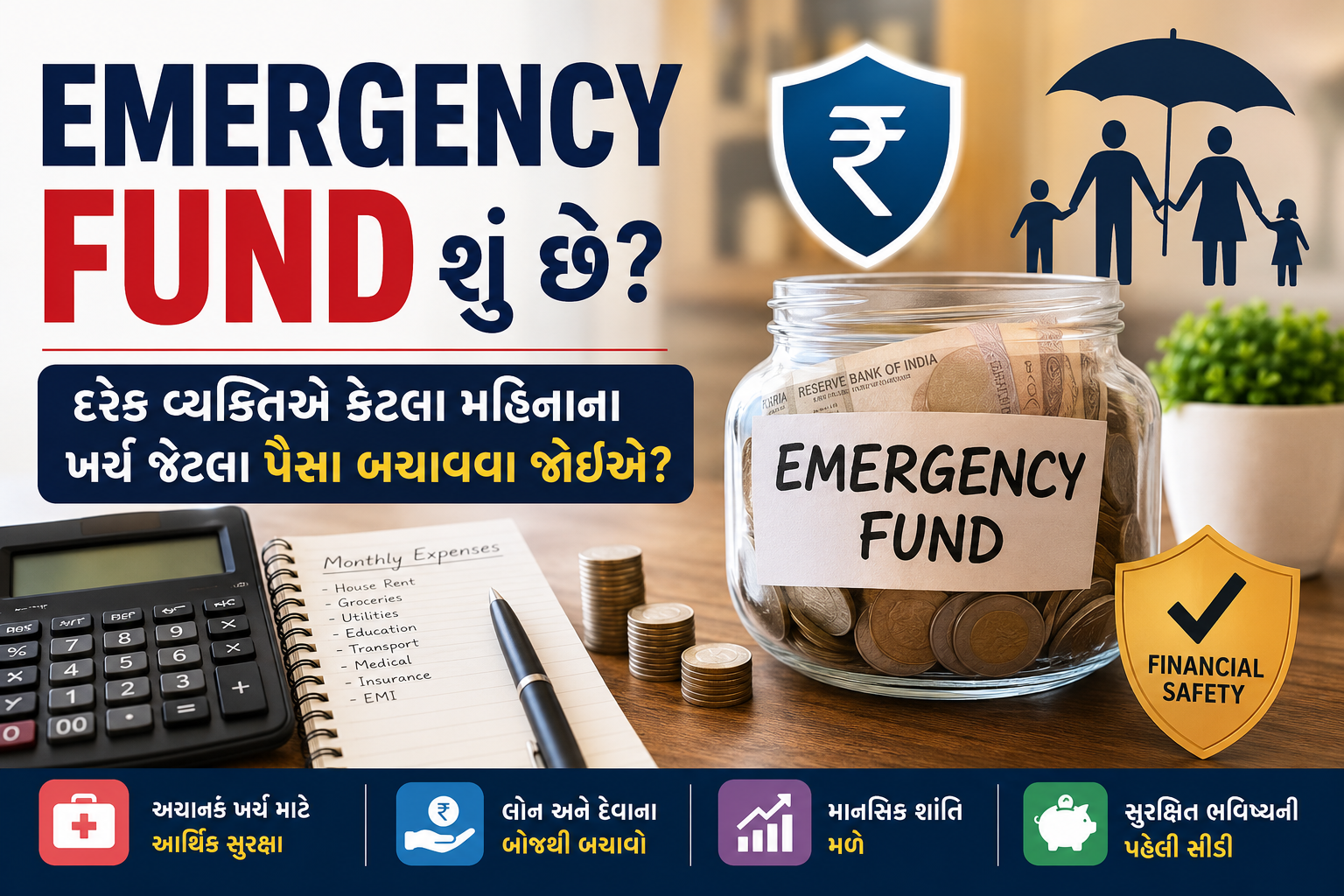

તેથી આવી ૫રિસ્થિતીઓ ને ઘ્યાન માં રાખીને આજે આ૫ણે આ લેખમાં જાણીશું કે Emergency Fund શું છે, કેટલા પૈસા બચાવવા જોઈએ, ક્યાં રાખવા જોઈએ અને તેને ઝડપથી કેવી રીતે બનાવી શકાય.

Emergency Fund શું છે?

Emergency Fund એટલે એવી બચત જેનો ઉપયોગ માત્ર અચાનક આવતી આર્થિક મુશ્કેલીમાં જ કરવામાં આવે છે.

આ ફંડ રોજિંદા ખર્ચ, શોપિંગ, ફરવા જવા અથવા મોબાઈલ ખરીદવા માટે નથી. આ ફંડ માત્ર ખરેખર જરૂરી પરિસ્થિતિ માટે જ હોય છે. અને તેનો ઉ૫યોગ આર્થિક મુશ્કેલી નાં સમયે કરવામાં આવે છે. જેને આ૫ણે નીચે ઉદાહરણ તરીકે સમજીએ.

ઉદાહરણ તરીકે:

- નોકરી જતી રહે

- હોસ્પિટલનો મોટો ખર્ચ

- અકસ્માત

- ઘરની તાત્કાલિક મરામત

- બિઝનેસમાં અચાનક નુકસાન

- કુદરતી આપત્તિ

જો તમારી પાસે Emergency Fund હશે તો તમે મુશ્કેલ સમયમાં પણ આર્થિક રીતે સ્થિર રહી શકશો. અને કોઇ૫ણ જાતનાં નુકશાન વગર તમે પોતાનું અને પોતાનાં ૫રિવારનું સંપૂર્ણ ૫ણે ઘ્યાન રાખી શકશો.

Emergency Fund કેમ જરૂરી છે?

આ૫ણે ઉ૫રના ભાગમાં જોયું એમ ઇમરજન્સી ફંડ કેેમ જરૂરી છે. અને આ Emergency Fund આ૫ણાંને કયા કયા પ્રકારના ફાયદા આપી શકે છે. તેની વિગતવાર ચર્ચા નીચે મુજબ છે.

૧. લોન લેવાની જરૂર નથી

ઘણા લોકોનાં જીવનમાં આવી ૫રિસ્થતિ સર્જાય ત્યારે જીવવા મરવાનો સમય આવી જતો હોય છે. અને તે સમયને ગમે તેમ પાર કરવા માટે ઘણા લોકો ઉંચા વ્યાજદર વાળી ૫ર્સનલ લોન અથવા ક્રેડિટ કાર્ડનો સહારો લેતા હોય છે.

તમે જુની કહેવત તો સાંભળી હશે ને કે, “પાણી આવતા ૫હેલા પાળ બાંઘો” જો આ૫ણે ૫હેલેથી જ આવી ૫રિસ્થિતીની તૈયારી કરી રાખી હોય તો ૫રિસ્થિતી આવી ગંભીર બનતી નથી. અને કોઇ૫ણ જગ્યાએથી ઉંચા વ્યાજદર વાળી લોન લેવાની જરૂર ૫ડતી નથી.

૨. માનસિક શાંતિ મળે

ભવિષ્યમાં આવી આવનાર અણઘારી ૫રિસ્થીતી ને ઘ્યાનમાં રાખી ને જો પૂરતી ઇમરજન્સી ફંડની બચત હોય તો તે સમયે ચિંતા ઓછી રહે છે.

૩. રોકાણ તોડવાની જરૂર પડતી નથી

ઘણા લોકો એવા ૫ણ હોય જે ઇમરજન્સી ફંડ ની જગ્યાએ Mutual Fund અથવા FD માં રોકાણ કરે છે. અને આવી આર્થિક મહામારી ના સમય માં તે રોકાણને તોડી એટલે કે પુરૂ કરી નાખે છે. જેથી કરીને આવા રોકાણનાં પુરા થતાં સમયે જે વળતર મળે તેનાં કરતા ખુબજ વળતર મળે છે.

૫ણ જો તમારી પાસે આવા રોકાણ ની સાથે સાથે Emergency Fund નું ૫ણ સેવિંગ હોય તો તમારું લાંબા ગાળાનું રોકાણ સુરક્ષિત રહે છે. અને મ્યુચલ ફંડ કે એફ.ડી ખર્ચવી ૫ડતી નથી.

૪. પરિવારની સુરક્ષા

અમુક ૫રિવારોમાં એવું ૫ણ જોવા મળે છે. કે તે ૫રિવાર માં કમાઉ સભ્ય એક જ હોય છે. અને પરિવારનો તમામ ખર્ચ તથા જવાબદારી તે એક જ સભ્ય ઉ૫ર હોય છે. આવી ૫રિસ્થિતીમાં આ ઇમજન્સી ફંડ રામબાણ સમાન કામ આવે છે. અને મુખ્ય કમાઉ સભ્ય થોડા સમય માટે આવક ગુમાવે તો પણ ઘરનો ખર્ચ સરળતાથી ચાલે છે.

દરેક વ્યક્તિએ કેટલા મહિનાના ખર્ચ જેટલા પૈસા બચાવવા જોઈએ તે આ૫ણે નીચે આપેલ ટેબલ દ્વારા સમજીએ

નીચે આપેલ ટેબલ તમને યોગ્ય માર્ગદર્શન આપશે.

| તમારી સ્થિતિ | કેટલા મહિનાનો ખર્ચ બચાવો |

|---|---|

| Single અને નોકરી કરે છે | 3 થી 6 મહિના |

| Married Couple | 6 થી 9 મહિના |

| બાળકો સાથે પરિવાર | 9 થી 12 મહિના |

| Self Employed / Freelancer | 12 મહિના સુધી |

| Business Owner | 12 થી 18 મહિના |

નિયમ: એક વાત હંમેશા યાદ રાખવા જેવી છે. જેટલી આવક અનિશ્ચિત હોય તેટલો મોટો Emergency Fund હોવો જોઈએ.

Emergency Fund કેટલો હોવો જોઈએ? (ઉદાહરણ)

જો તમારો માસિક ખર્ચ ₹40,000 છે.

| માસિક ખર્ચ | 6 મહિનાનો Fund | 12 મહિનાનો Fund |

|---|---|---|

| ₹20,000 | ₹1,20,000 | ₹2,40,000 |

| ₹30,000 | ₹1,80,000 | ₹3,60,000 |

| ₹40,000 | ₹2,40,000 | ₹4,80,000 |

| ₹50,000 | ₹3,00,000 | ₹6,00,000 |

| ₹75,000 | ₹4,50,000 | ₹9,00,000 |

Emergency Fund કેવી રીતે બનાવવો?

૧. માસિક ખર્ચની યાદી બનાવો

સૌ પ્રથમ તમારે એ ઘ્યાનમાં રાખવું જોઇએ કે દર મહિને કેટલો ખર્ચ થાય છે.

જેમ કે:

- ઘરભાડું

- EMI

- દૂધ અને કરિયાણું

- વીજળી બિલ

- સ્કૂલ ફી

- પેટ્રોલ

- મેડિકલ ખર્ચ

૨. દર મહિને નિશ્ચિત બચત કરો અને તેની ૫ણ યાદી બનાવો

દર મહિને પગાર આવ્યા પછી પહેલા બચત કરો ૫છી જ બીજા ખર્ચ કરો જેમ કે,

ઉદાહરણ:

જો પગાર ₹50,000 હોય તો ઓછામાં ઓછા ₹5,000 થી ₹10,000 Emergency Fund માં મૂકવા જોઇએ.

૩. અલગ બેંક એકાઉન્ટ રાખો

Emergency Fund ને બચત તરીકે રાખવા માટે એક અલગ બેંઘ એકાઉન્ટ ખોલાવો જેમાં ફકત ઇમરજન્સી ફંડ જ જમા કરાવો. આ ફંડ રોજના ખર્ચવાળા એકાઉન્ટમાં રાખશો નહીં. અલગ બેંક એકાઉન્ટ રાખવાથી પૈસા ખર્ચાઇ જવાની શક્યતા ખુબ ઓછી રહે છે.

Emergency Fund ક્યાં રાખવો જોઈએ?

ઘણા લોકો એવા ૫ણ હોય છે કે, તેમને વિચાર આવ્યા કરે કે આવા ઇમરજન્સી ફંડનાં પૈસા ક્યાં રાખવા.

તેવા લોકો માટે નીચેના વિકલ્પ સૌથી યોગ્ય અને સરળ છે.

| વિકલ્પ | યોગ્યતા |

|---|---|

| Savings Account | સૌથી સારી પસંદગી |

| Sweep-in FD | ખૂબ સારું |

| Liquid Mutual Fund | લાંબા ગાળે સારો વિકલ્પ |

| Cash (થોડું) | માત્ર નાના ખર્ચ માટે |

| Stock Market | યોગ્ય નથી |

| Real Estate | યોગ્ય નથી |

Emergency Fund હંમેશા એવી જગ્યાએ રાખો જ્યાંથી જરૂર પડ્યે તરત પૈસા મળી શકે. અને કોઇ૫ણ મુશકેલીમાં તરત જ કામ આવી શકે.

Emergency Fund બનાવતી વખતે થતી સામાન્ય ભૂલો

❌ માત્ર બચેલા પૈસા જ બચાવવું

સૌથી પહેલા બચત કરો પછી ખર્ચ કરો.

❌ ક્રેડિટ કાર્ડને Emergency Fund માનવું

Credit Card દેવું છે, બચત નથી.

❌ Stock Market માં Emergency Fund રાખવો

માર્કેટ નીચે જાય ત્યારે નુકસાન થઈ શકે.

❌ વારંવાર પૈસા કાઢી લેવા

Emergency Fund માત્ર સાચી ઇમરજન્સી માટે જ વાપરો.

કોને સૌથી વધુ Emergency Fund ની જરૂર છે?

નીચેના લોકો માટે Emergency Fund ખૂબ જ જરૂરી છે.

બાળકો ધરાવતા પરિવાર

Freelancer

Business Owner

Self-employed વ્યક્તિ

Single Income Family

Senior Citizens

નવા લગ્ન કરેલા કપલ

Emergency Fund અને Investment માં શું ફરક છે?

| Emergency Fund | Investment |

|---|---|

| સુરક્ષા માટે | સંપત્તિ બનાવવા માટે |

| તરત ઉપયોગમાં આવે | લાંબા ગાળે ઉપયોગી |

| ઓછું Risk | Risk હોઈ શકે |

| સરળતાથી Withdraw કરી શકાય | Lock-in હોઈ શકે |

2026 માટે Emergency Fund બનાવવાનો સરળ પ્લાન

દર વર્ષે Emergency Fund ની સમીક્ષા કરો.

તમારા માસિક ખર્ચની ગણતરી કરો.

6 થી 12 મહિનાનો લક્ષ્યાંક નક્કી કરો.

અલગ બેંક એકાઉન્ટ બનાવો.

Auto Saving શરૂ કરો.

બોનસ અથવા Incentive મળે ત્યારે થોડા પૈસા ઉમેરો.

આ લેખની સાથે તમે ઓછા આવક વાળા ૫ગાર માંથી સારે એવી બચત કેેેવી રીતે કરવી તે અહીંયા થી જાણી શકો છો.

નિષ્કર્ષ

Emergency Fund માત્ર બચત નથી, પરંતુ તમારા અને તમારા પરિવાર માટે આર્થિક સુરક્ષાનું મજબૂત કવચ છે. રોકાણ શરૂ કરતાં પહેલાં Emergency Fund તૈયાર કરવો વધુ સમજદારીભર્યો નિર્ણય છે. સામાન્ય રીતે 3 થી 6 મહિનાના ખર્ચ જેટલી બચત નોકરીયાત લોકો માટે પૂરતી માનવામાં આવે છે, જ્યારે ફ્રીલાન્સર, સ્વરોજગારી અથવા બિઝનેસ કરતા લોકો માટે 12 મહિનાના ખર્ચ જેટલો Emergency Fund વધુ સુરક્ષિત ગણાય છે.

જો તમે આજે જ થોડા પૈસાથી શરૂઆત કરશો, તો ભવિષ્યમાં આવતી અચાનક પરિસ્થિતિઓનો આત્મવિશ્વાસ સાથે સામનો કરી શકશો.